10 Asumsi Dasar Akuntansi yang Perlu Pebisnis Ketahui

Asumsi ini mengatur bahwa transaksi dan peristiwa ekonomi yang terjadi dalam suatu periode akuntansi harus dicatat dan dilaporkan dalam laporan keuangan periode tersebut. Asumsi ini juga mengatur bahwa jika suatu transaksi atau peristiwa ekonomi memiliki dampak lebih dari satu periode akuntansi, maka alokasi pendapatan dan beban antara periode.

ASUMSI DASAR AKUNTANSI_SRI NUR AZIMAH_PA01 YouTube

Pengertian konsep dasar akuntansi adalah serangkaian aturan dasar atau landasan, asumsi, dan kondisi yang berlaku secara umum dalam penyusunan laporan keuangan dan wajib diterapkan pada setiap bisnis atau perusahaan.. Konsep Dasar Periode Akuntansi. Informasi keuangan perusahaan harus dilaporkan secara berkala, misalnya per tiga bulan, enam.

5 Contoh Laporan Keuangan Akuntansi Perusahaan Lengkap

Periode Akuntansi. Asumsi ini menunjukkan bahwa penilaian dan pelaporan keuangan perusahaan dilakukan pada periode waktu tertentu yang sudah ditetapkan. Biaya Historis. Prinsip ini mengharuskan Anda untuk mencatat semua biaya yang dikeluarkan untuk mendapatkan setiap barang atau jasa.

PPT Karakteristik Kualitatif Laporan Keuangan (Ikatan Akuntan Indonesia) PowerPoint

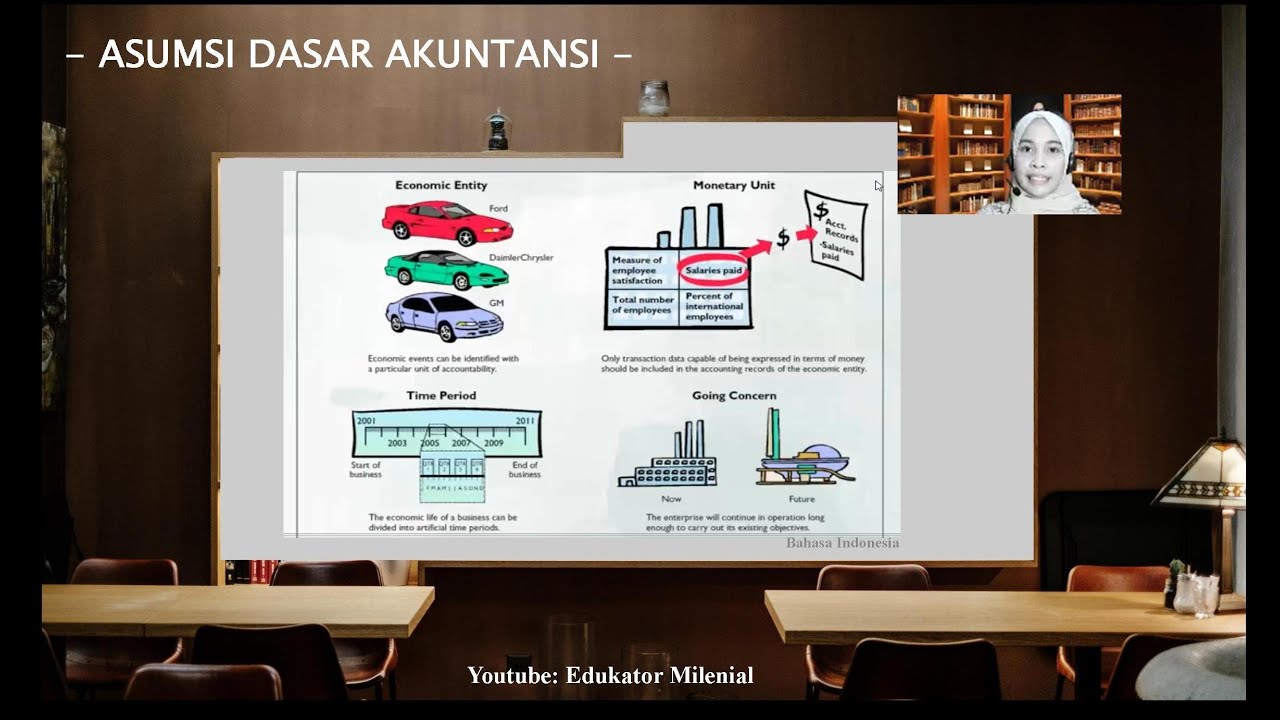

2. Konsep Dasar Akuntansi Konsep dasar akuntansi yang digunakan dalam menyusun laporan keuangan terdiri atas konsep kelangsungan usaha, konsep biaya, konsep harga perolehan, konsep periode akuntansi, konsep keandalan, dan konsep satuan moneter. Berikut penjelasan tentang konsep dasar akuntansi: a. Konsep Kesatuan Usaha (Business Entity Concept)

Asumsi Dasar Akuntansi Untuk Membantu Pembukuan yang Akurat

Kuartal kalender. Periode kuartal kalender dalam akuntansi terdiri dari tiga bulan, dan biasanya dimulai pada awal kuartal fiskal. Karena istilah ini hanya berlaku selama tiga bulan, memungkinkan bisnis untuk menilai tren sepanjang tahun. Profesional biasanya menyebut istilah ini sebagai Q1, Q2, Q3, dan Q4.

Asumsi Dasar Akuntansi Lengkap dengan Artinya Sahabatnesia

Beberapa asumsi dasar yang umum meliputi asumsi kesinambungan usaha, asumsi akuntansi periode, asumsi entitas ekonomi terpisah, dan asumsi pengukuran. 4. Karakteristik Kualitatif. Karakteristik kualitatif mengacu pada kualitas informasi keuangan yang disajikan dalam laporan keuangan. Dalam kerangka konseptual, terdapat dua karakteristik.

Materi Akuntansi Dasar [Asumsi Dasar Akuntansi] YouTube

Dalam konteks akuntansi, perumusan postulat adalah pengungkapan asumsi-asumsi dasar yang menjadi landasan dari suatu teori akuntansi. Postulat dapat berupa asumsi tentang entitas ekonomi, periode akuntansi, prinsip pengukuran, atau asumsi lainnya yang menjadi fondasi dari penyusunan laporan keuangan.

1.2 Etika, Prinsip dan Asumsi Akuntansi Accounting Principles YouTube

Berikut daftar lima prinsip dasar akuntansi tersebut: 1. Prinsip Biaya Historis (Historical Cost Principle) Prinsip biaya historis juga disebut dengan prinsip objektivitas. Sesuai namanya, prinsip ini mempertimbangkan biaya historis atau nilai perolehan aset saat transaksi terjadi. Artinya, suatu aset atau liabilitas akan dicatat dengan harga.

PPT INTERMEDIATE ACCOUNTING PowerPoint Presentation, free download ID5694842

Periode Akuntansi. Asumsi dasar tentang akuntansi ini menunjukkan bahwa penilaian dan pelaporan keuangan perusahaan dilakukan pada periode waktu tertentu yang sudah ditetapkan. Baca juga : Memahami Laporan Keuangan Konsolidasi Beserta Contohnya. 5. Biaya Historis.

Asumsi Dasar Akuntansi Lengkap Dengan Artinya Sahabatnesia Riset

1. Asumsi Dasar Akuntansi Keuangan. Asumsi-asumsi dasar akuntansi, secara umum, ada empat, yaitu asumsi entitas akuntansi, asumsi satuan moneter, asumsi kelangsungan usaha, dan asumsi periode akuntansi. 1.1. Asumsi Entitas Akuntansi. Asumsi entitas akuntansi (accounting entity asumption) menetapkan batasan-batasan atas pelaporan perusahaan.

Bab 2 Asumsi dan Prinsip Dasar Akuntansi (Pengantar Akuntansi)

6. Periode Akuntansi. Laporan keuangan yang terjadi dalam suatu perusahaan akan dilaporkan dari periode ke periode berikutnya secara berkala. Beberapa pendapat mengenai asumsi dasar akuntansi menurut para ahli di atas sudah selayaknya dipahami oleh calon akuntan, agar tidak menyalahi aturan saat menjalankan tugasnya.

Memahami Periode Akuntansi, Syarat, dan Jenisnya

Asumsi dasar akuntansi sangat berguna dalam melakukan proses pencatatan keuangan agar didapatkan laporan yang tepat dan akurat. pasalnya dalam penyusunannya dilakukan berbagai pertimbangan baik dari segi catatan transaksi maupun periode pembuatan laporan.

Bahan Ajar Asumsi, Prinsip Dan Konsep Dasar Akuntansi PDF

Periode akuntansi merupakan salah satu asumsi dasar akuntansi yang sangat penting untuk menunjukkan bahwa penilaian dan pelaporan keuangan perusahaan dilakukan pada periode tertentu yang sudah ditetapkan. Periode berkenaan dengan waktu dimulai dan diakhiri suatu siklus akuntansi. Tidak ada aturan baku untuk menentukan periode usaha.

Asumsi, Prinsip dan Konsep Dasar Akuntansi YouTube

Asumsi Dasar Akuntansi Menurut AICPA. Akuntansi sebagai suatu sistem mengenal beberapa anggapan dasar (asumsi). Menurut Paul Grady (AICPA) ada 10 asumsi dasar akuntansi adalah: (A Society and Government Structure honering property right), Asumsi yang pertama adalah suatu masyarakat dan susunan pemerintahan yang menjamin hak milik pribadi.Kesatuan usaha yang spesifik (Specific Business Entities)

11 Tahap Siklus Akuntansi yang Perlu Anda Dipahami

Untuk memperoleh laporan keuangan yang valid dan akurat, setiap perusahaan harus memproyeksikan asumsi dasar akuntansi. Dalam pembukuan dan pencatatan keuangan, perlu mempertimbangkan sepuluh asumsi dasar akuntansi. Berikut adalah 10 asumsi dasar akutansi: Sumber: shutterstock.com. 1. Asumsi dasar akuntansi pada periode akuntansi.

Pentingnya 4 Asumsi Dasar Akuntansi Dalam Menyusun Laporan Keuangan AKUNTANSI

4-5 tahun kalender. Periode akuntansi 4-4-5 tahun kalender membagi periode menjadi empat kuartal yang masing-masing berlangsung selama 13 minggu. Sistem ini bekerja dengan memiliki dua bulan empat minggu dan satu bulan lima minggu di setiap kuartal dan melakukan siklus ini 4 kali dalam setahun. 4-5 periode akuntansi tahun kalender dapat.