Kartu Persediaan Metode FIFO (First In First Out) YouTube

Berikut adalah contoh perhitungan metode FIFO dari data di atas: Kelebihan metode FIFO. Berikut kelebihan dari metode FIFO: 1. Mudah digunakan. Mudah digunakan karena sesuai alur inventaris pada umumnya, yakni produk tertua yang ada dalam gudang dijual terlebih dahulu. Dengan demikian, seorang pengusaha lebih mudah dan sederhana dalam membuat.

Contoh Soal Dan Cara Menghitung Persediaan Akhir Metode Fifo SexiezPicz Web Porn

Contoh Metode FIFO. Contoh perhitungan persediaan menggunakan FIFO adalah sebagai berikut: Hari Senin, perusahaan Jaya Roti membeli roti karamel sebanyak 100 buah dengan harga @Rp 10.000. Hari Rabu, membeli roti karamel lagi 100 buah seharga Rp 15.000.

Cara Dan Contoh Perhitungan Metode FIFO, LIFO Dan Average PDF

Pembahasan metode-metode perhitungan harga pokok persediaan secara terinci beserta contoh-contoh perhitungannya sudah dibahas secara rinci di artikel berikut ini : Menghitung HPP:. Penggunaan Metode Perhitungan Persediaan FIFO. Metode FIFO (Masuk Pertama Keluar Pertama) akan mengakibatkan nilai persediaan dalam NERACA dicantumkan dengan.

Anggaran Persediaan Bahan Baku Metode FIFO LIFO Average Anggaran Perusahaan YouTube

Dalam menjalankan sebuah bisnis dikenal suatu metode bernama FIFO. Simak pengertian dan cara hitung FIFO serta perbedaannya dengan LIFO.. Sebagai contoh, detikers memiliki usaha yang fokus di bidang kaos.. Jadi, perhitungan untuk 4.500 kaos yang terjual sebagai berikut: 1.500 kaos dari gelombang 1 bernilai Rp 12.500 terjual lebih dahulu.

Contoh Perhitungan Persediaan Barang Hasil Produksi Dengan Metode Fifo Gambaran

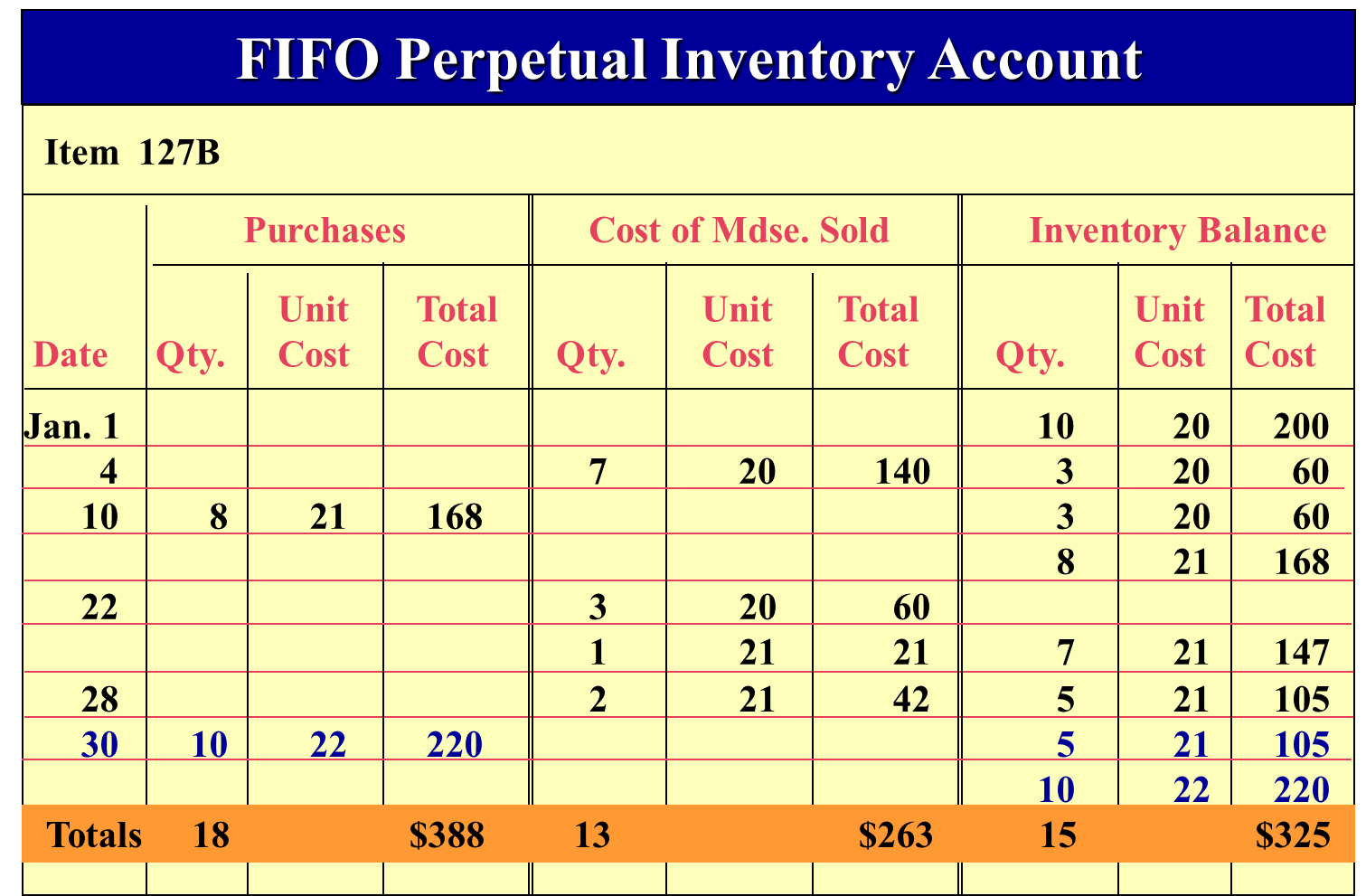

Contoh Soal Akuntansi FIFO dan LIFO - METODE PERHITUNGAN PERSEDIAAN FIFO, LIFO, AVERAGE DENGAN SISTEM PERPETUAL (SOAL & JAWABAN) 1. Hitunglah saldo persediaan akhir, harga pokok penjualan, laba/rugi kotor dengan metode FIFO. 2. Hitunglah saldo persediaan akhir, harga pokok penjualan, laba/rugi kotor dengan metode LIFO.

Contoh Soal Metode FIFO Sistem Periodik YouTube

Metode FIFO, LIFO dan Average Beserta (Contoh Soal dan Penyelesaiannya) — Menghitung persediaan dengan metode FIFO, LIFO dan Average, itu artinya kita akan menyelesaikannya dengan cara.

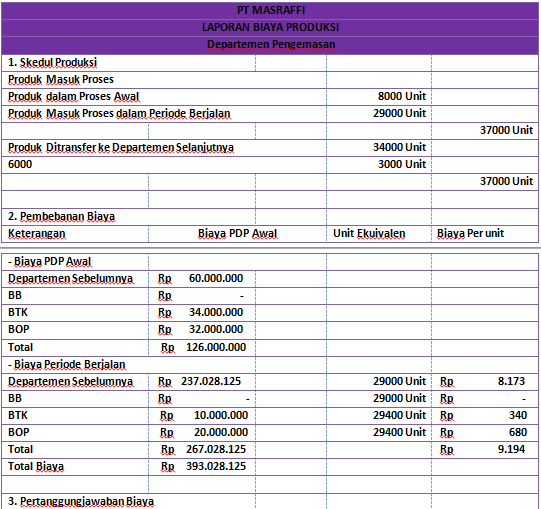

√ Contoh Soal Laporan Biaya Produksi Metode FIFO / MPKP Mas Raffi

Contoh Perhitungan FIFO. 4. Kesimpulan. Salah satu teknik pengendalian persediaan yang sering digunakan oleh berbagai perusahaan adalah metode FIFO (First In, First Out). Cara penyimpanan manajemen gudang ini mengasumsikan bahwa barang atau bahan yang pertama kali masuk ke dalam persediaan akan menjadi yang pertama kali dijual atau digunakan.

Detail Pengertian Dan Contoh Perhitungan Metode Fifo Lifo Dan Average IMAGESEE

Contoh penerapan metode FIFO banyak dijumpai di warung, minimarket, atau supermarket. Persediaan yang dikeluarkan terlebih dahulu adalah produk-produk berupa makanan kemasan, minuman instan, peralatan mandi, atau kosmetik.. contoh perhitungan metode FIFO: Misalnya pada tanggal 1 Januari 2023, sebuah toko memiliki 100 unit produk A dengan.

Detail Contoh Kartu Persediaan Metode Fifo Perpetual Koleksi Nomer 23

Berikut cara menghitung persediaan akhir dengan metode fifo periodik. Maka, dapat diketahui contoh kartu persediaan metode fifo periodik persediaan akhir yang siap dijual adalah 98 unit dengan nilai total harga Rp 5.320.000. = Nilai Total Harga Siap Dijual - Nilai Total Harga Unit Akhir.

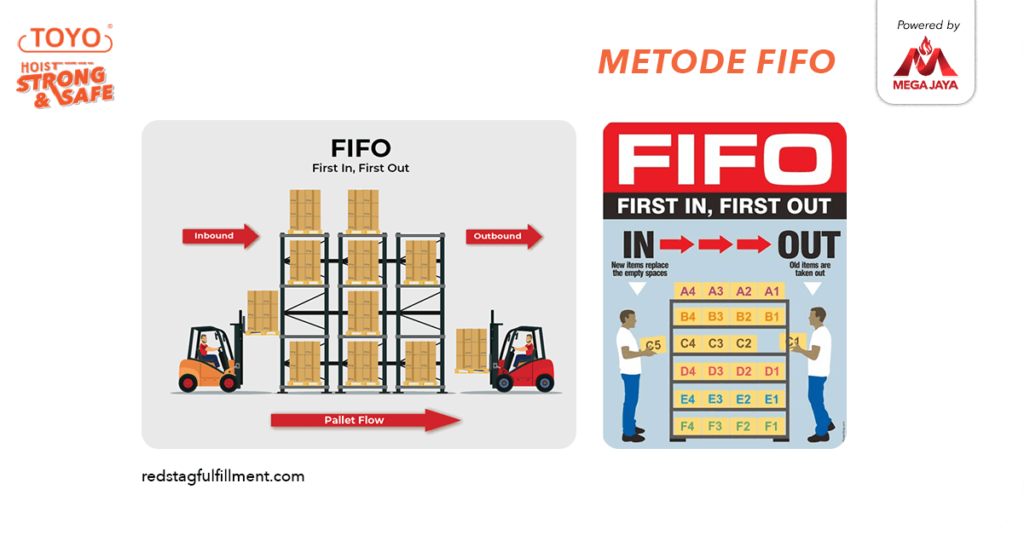

Mengenal Metode FIFO Pada Penyimpanan Barang Di Gudang

Dalam dunia bisnis, FIFO (First In, First Out) adalah metode yang paling sering digunakan dalam mengelola persediaan. Namun jangan salah, masih ada dua jenis teknik pengelolaan gudang lainnya yang juga bisa mengoptimalkan pengelolaan inventaris Anda, yaitu LIFO (Last In, First Out), dan metode rata-rata (Average).

Cara Dan Contoh Perhitungan Metode FIFO PDF

Metode FIFO, LIFO dan Average adalah metode penilaian persediaan. Berikut contoh soal dan jawaban dari cara menghitung persediaan dan bagaimana FIFO, LIFO dan Average mempengaruhi harga pokok persediaan perusahaan.. Persediaan adalah barang yang tersedia untuk dijual oleh perusahaan manufaktur dan perusahaan dagang. Perusahaan manufaktur punya 3 jenis persediaan barang yaitu persediaan bahan.

Contoh Tabel Fifo / Mengelola Stok Barang Dengan Metode Fifo Dan Lifo Linovhr Blog / Unit biaya

Cara menghitung HPP dengan metode FIFO perpetual yaitu mengurangi biaya Rp5.880.000 dengan biaya Rp3.250.000. Sehingga, hasilnya akan tercantum dalam perolehan terakhir harga pokok penjualan atau HPP. Metode Penilaian Persediaan LIFO. Soal persediaan metode perpetual masih sama dengan contoh pada metode FIFO. Bedanya hanya di proses perhitungannya.

Pengertian Dan Contoh Perhitungan Metode Fifo Lifo Dan Average Sexiz Pix

Beberapa metode perhitungan persediaan yang populer digunakan adalah metode FIFO (First in First Out), LIFO (Last In First Out), dan Average. Kemudian, ada dua sistem pencatatan persediaan yang digunakan yaitu sistem perpetual dan periodik. Biasanya dalam menghitung persediaan, akan dihitung pula HPP (Harga Pokok Penjualan) dan laba kotor.

Perhitungan Persediaan Barang Dagang dengan Metode FIFO YouTube

Untuk lebih jelasnya bisa kita pelajari contoh perhitungan dibawah ini. Contoh Metode FIFO untuk pencatatan persediaan secara periodik (Periodik FIFO) Berikut dibawah ini adalah tabel transaksi penjualan pembelian PT FIFO. Masuk: Keluar: Tgl Keterangan: Kuantitas: Harga: Kuantitas: Saldo: 01/01/2013: Persediaan awal: 500: 3.000: 500:

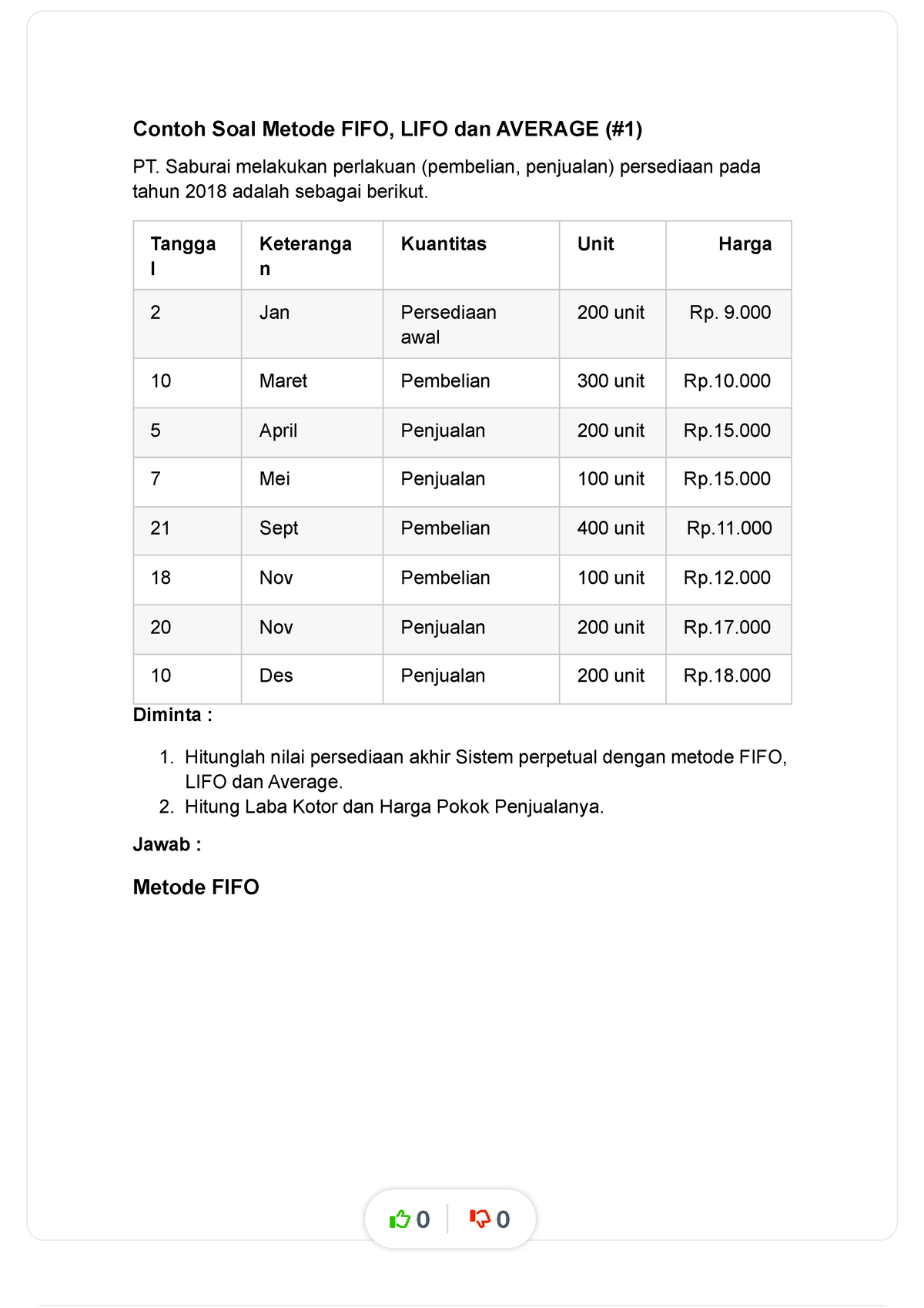

Contohsoalmetodefifolifodanaverage1 compress Contoh Soal Metode FIFO, LIFO dan AVERAGE

A: Pengertian Metode FIFO. Apa yang dimaksud metode FIFO? Sebagai ilustrasi mengenai metode penilaian persediaan FIFO dalam sistem persediaan periodik, kita akan memberikan contoh ayat jurnal persediaan awal dan pembelian barang pada bulan Januari 2018. Perhitungan fisik pada tanggal 31 Januari 2018 terdapat sisa persediaan sebanyak 150 unit.

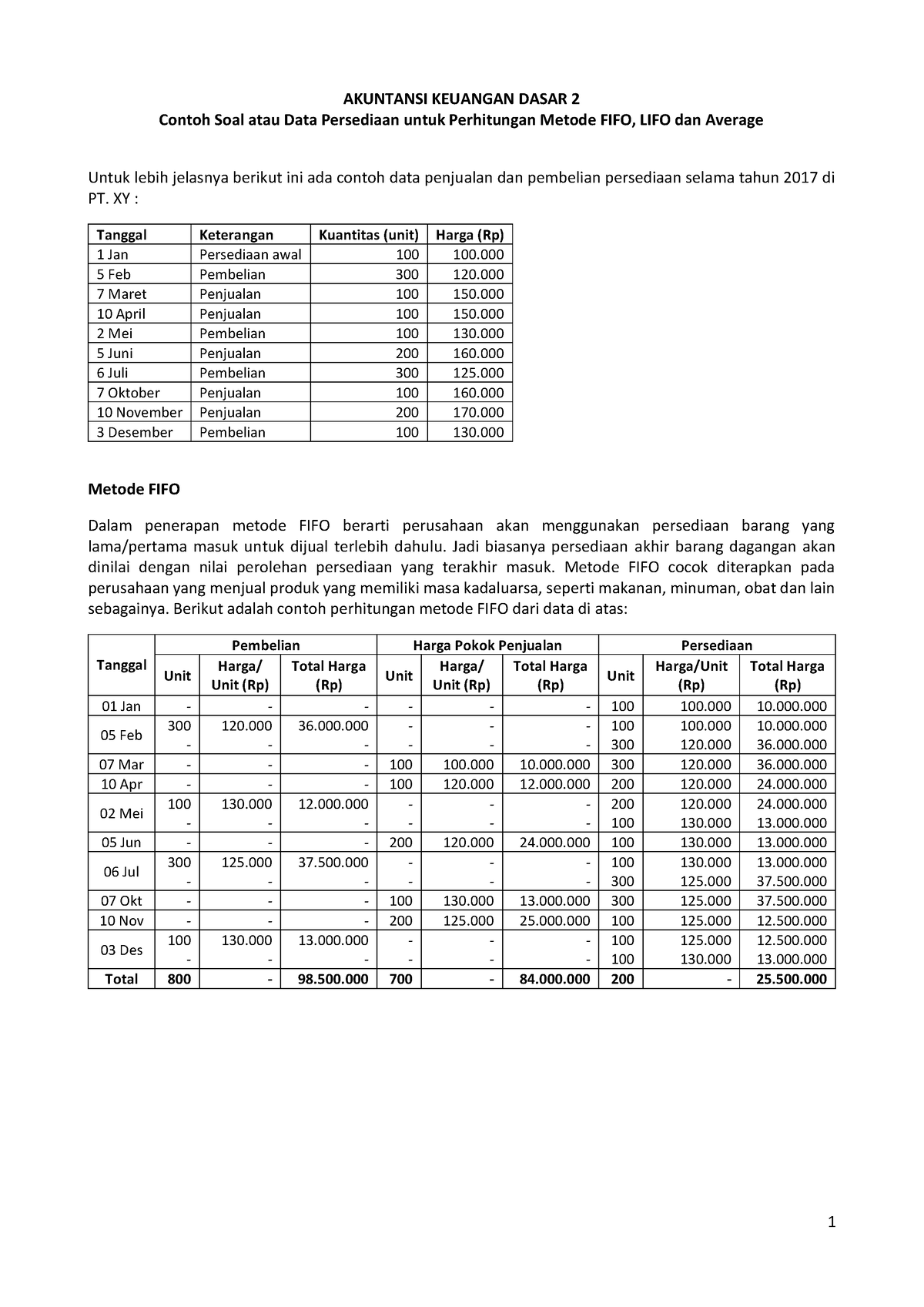

Metode FIFO LIFO dan Avarage 1 AKUNTANSI KEUANGAN DASAR 2 Contoh Soal atau Data Persediaan

Contoh Metode FIFO. Metode FIFO bekerja dengan asumsi bahwa barang yang pertama masuk ke gudang akan menjadi barang yang pertama keluar. Sebagai contoh, suatu perusahaan membeli 100 unit barang seharga Rp10.000 per unit, lalu membeli 100 unit lagi seharga Rp15.000 per unit.. Perhitungan dan pendapatan laba belum tentu akurat. Terdapat celah.