Soal PPh 21 TSM Pajak 2 part 2_2021/2022 Soal PPh 21 Jika ada Karyawan Mulai Bekerja Tahun

Sedangkan apabila Delima tidak memiliki NPWP adalah: (50% x Penghasilan Bruto) x Tarif Pasal 17 x 120% (50% x Rp 6.000.000) x 5% x 120% = Rp180.000. Itulah beberapa hal terkait perhitungan PPh 21 untuk Bukan Pegawai juga PPh 21 tenaga ahli. Besaran PPh 21 bukan pegawai dan tenaga ahli tentu berdasarkan dari gaji yang mereka dapatkan.

Contoh Soal Pph 21 Homecare24

Perlu dicatat, jika penerima penghasilan tidak memiliki NPWP, maka tarif yang dikenakan lebih tinggi 20% dari tarif umum.. Total PPh Pasal 21 Terutang = Rp 24.000.000. Contoh kedua, dalam rangka memperingati hari jadi perusahaan yang ke-25, pada bulan Maret 2024 PT Kayana menyelenggarakan perlombaan untuk internal perusahaan dan memberikan.

Contoh Soal Pph Pasal 21 Dan Jawabannya Pdf Homecare24

Ketentuan ini diatur dalam UU No 36 Tahun 2008, Pasal 21 ayat (5a), yang mengatur bahwa tarif yang diterapkan terhadap wajib pajak yang tidak memiliki NPWP lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang dapat menunjukkan NPWP. Ketentuan ini dipertegas kembali dalam Pasal 20, Peraturan Dirjen Pajak No PER-16/PJ/2016.

Petunjuk dan Contoh PPh Pasal 21

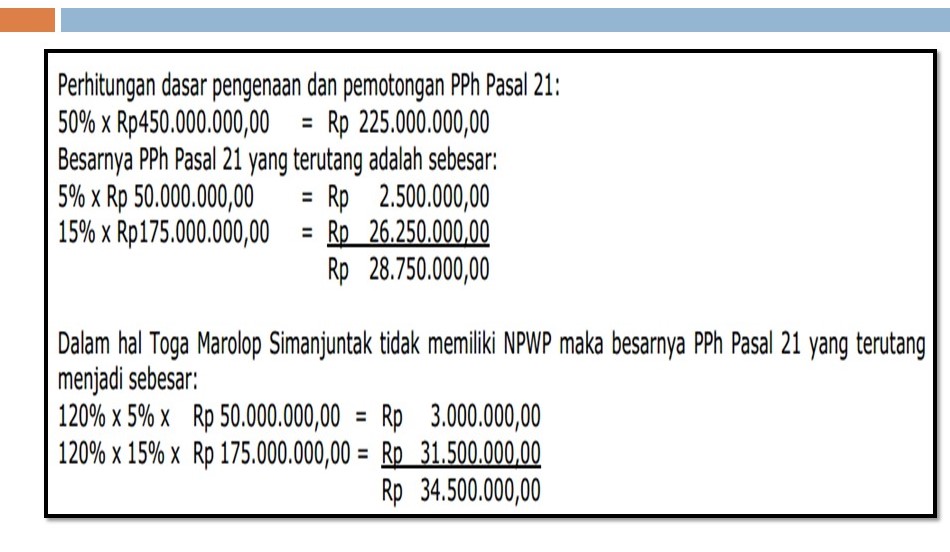

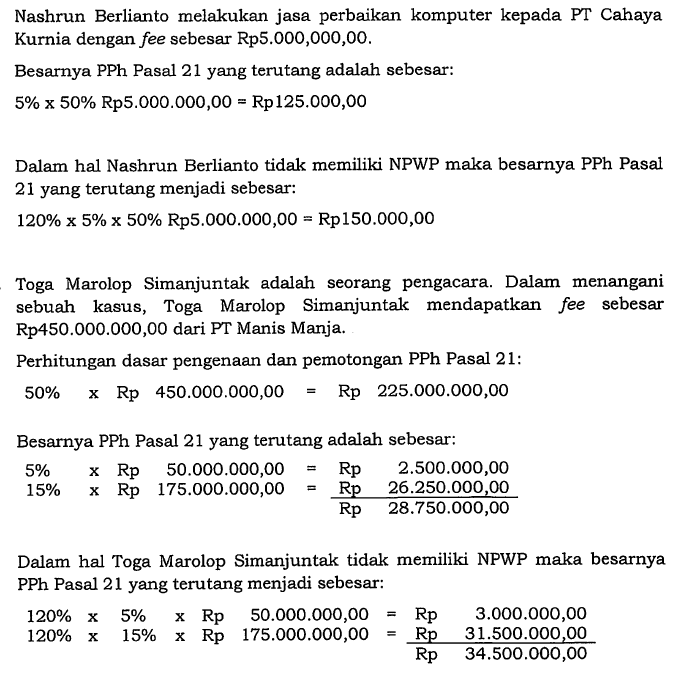

Tarif dan Contoh Soal PPh 21 Bukan Pegawai Berkesinambungan dan Tidak Berkesinambungan. Setelah memperhatikan beberapa hal penting diatas, pemotong PPh Pasal 21juga harus memperhatikan bagaimana cara menghitungnya.. * Jika Budi tidak memiliki NPWP, Tarif PPh 21. 120% x (Tarif Pasal 17 x (50% x 20.000.000)) = 120% x 5% x 10.000.000 = 600.000.

Contoh Soal Menghitung Pph Pasal 21

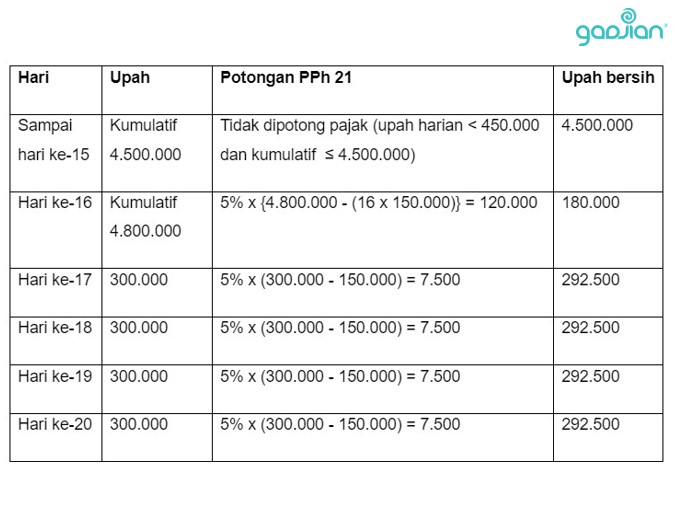

Contoh Perhitungan 1. PPh 21 Upah Satuan. Ahmad (TK/0) seorang karyawan yang bekerja sebagai perakit PC pada suatu perusahaan elektronika. Upah yang dibayar berdasarkan atas jumlah unit/satuan yang diselesaikan yaitu Rp 150.000 per buah PC dan dibayarkan tiap minggu. Dalam waktu 1 minggu (5 hari kerja) dihasilkan sebanyak 25 buah PC dengan upah.

Menghitung PPh21 Karyawan Yang Tidak Memiliki NPWP BOSS PINTAR BLOG

PPh 21 = tarif pajak x { (50% x penghasilan bruto) - PTKP} PTKP Bukan Pegawai per bulan adalah: Rp4.500.000 untuk diri wajib pajak orang pribadi. Rp375.000 tambahan untuk wajib pajak yang kawin. Rp375.000 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan.

Cara Menghitung Pph 21 Pegawai Harian Lepas Dan Contoh Simulasinya Riset

Dalam hal penerima penghasilan tidak memiliki NPWP, maka tarif yang dikenakan 20% lebih tinggi dari tarif umum yang berlaku.. Contoh Penghitungan PPh 21 Bukan Pegawai Tidak Berkesinambungan. Reza (ber-NPWP) melakukan jasa perawatan AC kepada PT Ortax Indonesia dengan imbalan Rp10.000.000,00. Sandi Abdullah mempergunakan tenaga 5 orang.

Contoh Soal Dan Jawaban Pph Pasal 21

Berikut adalah beberapa ulasan contoh soal perhitungan PPh Pasal 21 yang disajikan oleh DDTCNews. Masuk Daftar. Berita Nasional Internasional Daerah Infografis. Dalam hal Aliyanto tidak memiliki NPWP maka PPh Pasal 21 yang harus dipotong oleh PT BCD menjadi: 120% x 5% x 50% x Rp 11.200.000 = Rp 336.000.

Contoh Soal Pph Pasal 21 Dan Jawabannya LEMBAR EDU

Contoh Kasus Tarif PPH 21 Tanpa NPWP dan Wajib Pajak yang Memiliki NPWP. Sebagai contoh perhitungan tarif pph 21 tanpa npwp, bisa disimak dalam kasus berikut: Terdapat dua orang pegawai yang setiap orang mempunyai PKP Rp 50.000.000 dalam satu tahun. Akan tetapi, satu orang pegawai sudah mengantongi kartu NPWP, sedangkan lainnya tidak memiliki.

Tarif PPh 21 bagi Pemilik NPWP dan Tidak memiliki NPWP Terbaru Economics, Accounting, and Tax

Contoh Perhitungan PPh 21 secara manual untuk karyawan yang menerima tunjangan pajak adalah sebagai berikut:. Bila Aditya tidak memiliki NPWP maka besarnya PPh Pasal 21 yang terutang adalah: 120% x 5% x 50% x Rp 5.000.000,00 = Rp 150.000. Penjelasan: Karena Ardi bukan pegawai tetap di PT. Cahaya Kurnia, maka PKP yang dikenakan sebesar 50%.

Ppt Pph Pasal 21 Homecare24

Menurut Pasal 17 ayat (1) huruf a Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015, tarif PPh 21 bagi wajib pajak dengan NPWP adalah sebagai berikut: Penghasilan tahunan hingga Rp50.000.000 dikenakan tarif pajak sebesar 5%. Penghasilan tahunan di atas Rp50.000.000 - Rp250.000.000 dikenakan tarif pajak sebesar 15%.

Contoh Soal Pph 21 Pegawai Tetap Foto Modis

Contoh Soal PPh Pasal 21 dan Jawabannya 1. Cakra belum menikah. Pada bulan Januari 2022 dia bekerja sebagai karyawan harian di PT Kali Besar.. Setiap pekerja yang tidak memiliki NPWP dibebankan pajak sebesar 120%. Berikut adalah contoh perbandingannya. Karyawan dengan NPWP: Karyawan Tidak Memiliki NPWP: 5% x Rp 60.000.000: Rp 3.000.000: 120%.

Contoh Soal Pph 21 Beserta Jawabannya LEMBAR EDU

PPh Pasal 21 yang harus dipotong PT DEF atas penghasilan yang diterima Kartono adalah sebesar: 5% x 50% x Rp 11.200.000 = Rp 280.000. Dalam hal ini Kartono tidak memiliki NPWP maka PPh Pasal 21 yang harus dipotong oleh PT DEF menjadi: 120% x 5% x 50% x Rp 11.200.000 = Rp 336.000. Catatan: untuk pembayaran upah harian kepada masing-masing.

Contoh Soal Menghitung Contoh Soal Pph Pasal 21 Dan Jawabannya 2021 Riset

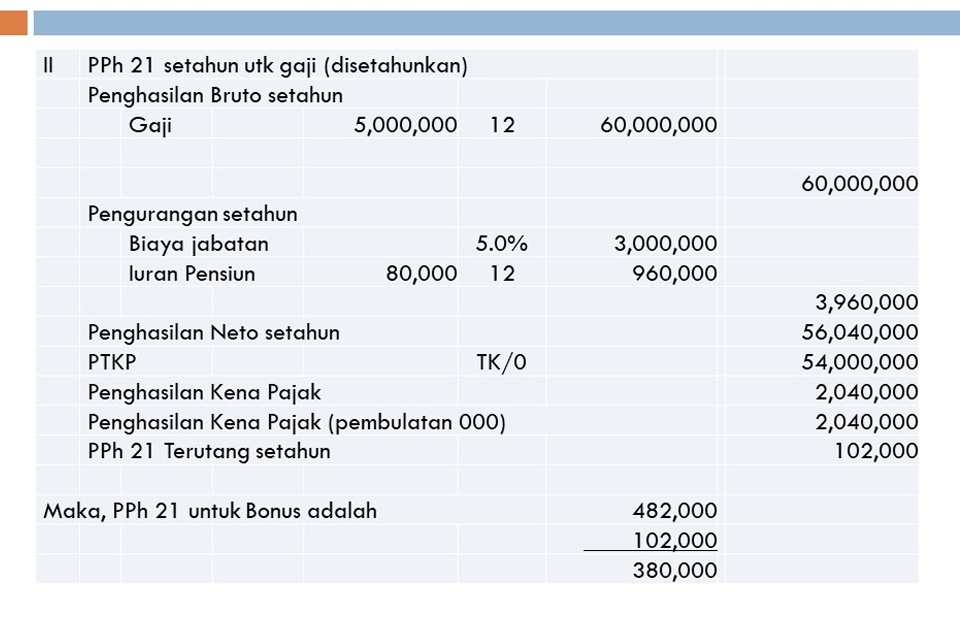

a. Contoh Menghitung PPh 21 Karyawan yang Memiliki NPWP. Contoh penghitungan PPh 21 karyawan yang memiliki NPWP adalah seperti berikut ini: Pak Kelik adalah karyawan di PT AAA dengan penghasilan Rp35.000.000 gross setiap bulannya. Pak Kelik sudah menikah dan memiliki 2 anak dan punya NPWP. Maka, penghitungan PPh 21 Pak Kelik adalah:

Cara menghitung PPh 21 Pegawai Tetap Gaji Bulanan DokterPajak

Pekerja yang berstatus karyawan harian atau pekerja lepas juga memiliki kewajiban Pajak Penghasilan (PPh) Pasal 21. PPh 21 karyawan harian lepas ini dihitung berdasarkan upah harian dan jumlah akumulasi upah harian yang diterima dalam satu bulan ( Masa Pajak ). 1. Tidak Dikenakan PPh 21.

Cara Menghitung Pph Pasal 21 Peserta Kegiatan Riset

Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000. Bila Donny tidak memiliki NPWP maka besarnya PPh Pasal 21 yang terutang adalah: 120% x 5% x 50% x Rp 5.000.000,00 = Rp 150.000. Catatan: Karena Donny bukan pegawai tetap di PT. Creative Industry, maka PKP yang dikenakan sebesar 50% dari jumlah penghasilan bruto.