Ketentuan Pajak Penghasilan Pasal 21 DokterPajak

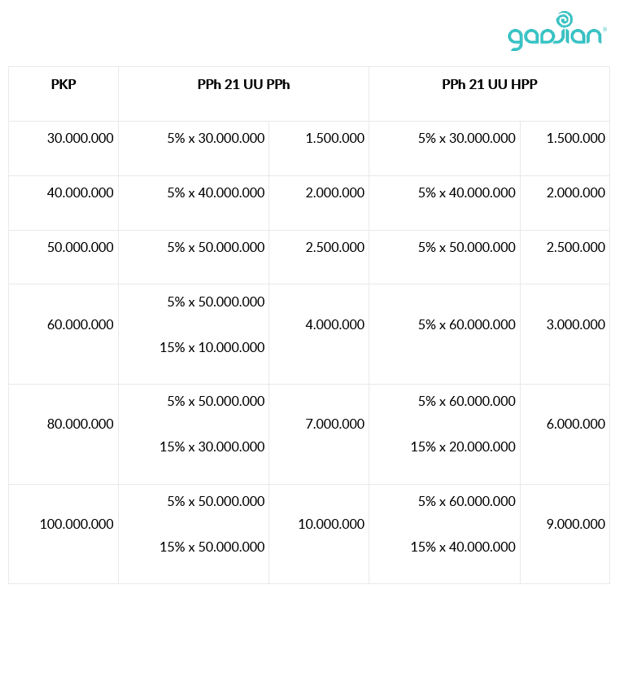

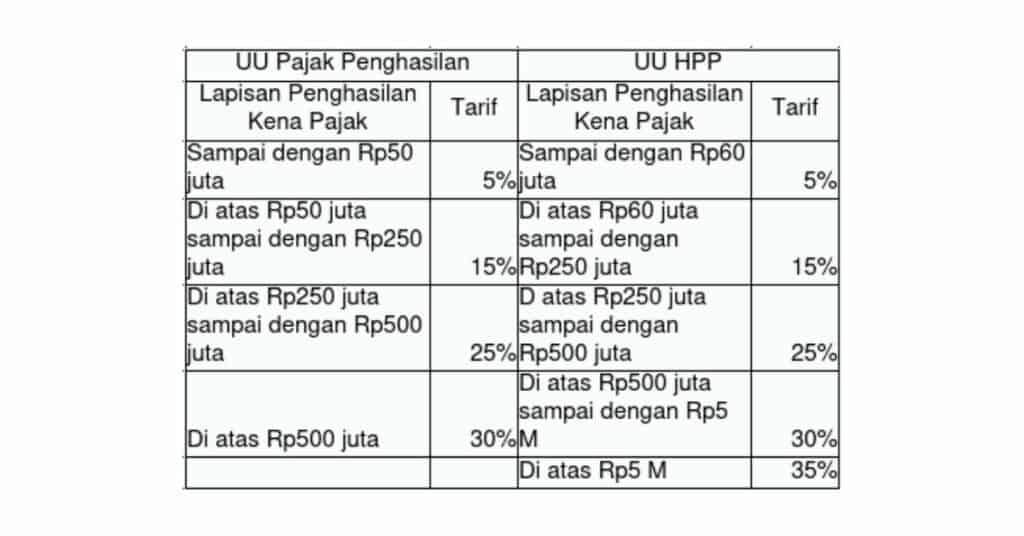

Tarif PPh 21 Progresif pada UU HPP. Pada UU PPh sebelumnya, terdapat empat lapisan tarif penghasilan dari WP orang pribadi yang telah diatur pada Pasal 17 ayat (1) huruf a, di mana tarifnya adalah sebagai berikut: Penghasilan 0 - Rp50 juta. Penghasilan Rp50 juta - Rp250 juta. Penghasilan Rp250 juta - Rp500 juta.

Ppt Pph Pasal 21 Homecare24

Pertama, tarif PPh 21 UU HPP menjadi 5 lapisan, dari sebelumnya (UU PPh) 4 lapisan. Pemerintah menambahkan tarif kelima, yakni untuk PKP di atas Rp5.000.000.000 sebesar 35%. Perubahan kedua adalah pemerintah menaikkan batas Penghasilan Kena Pajak (PKP) untuk tarif pajak 5%, dari sebelumnya Rp50 juta (UU PPh) menjadi Rp60 juta.

Perhitungan Pajak Pph 21

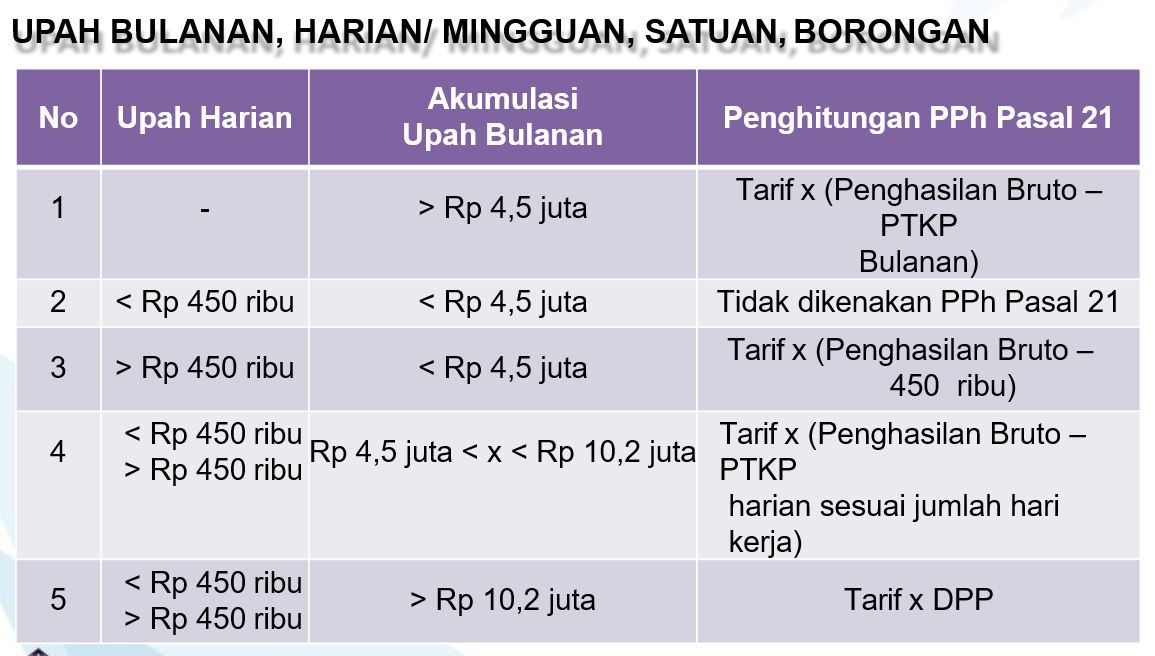

Tarif PPh 21 pegawai tidak tetap atau tenaga kerja lepas atas penghasilan berupa upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian, sepanjang penghasilan tidak dibayarkan secara bulanan, tarif lapisan pertama Pasal 17 ayat (1) huruf a UU Pajak Penghasilan diterapkan atas:

PPT PAJAK PENGHASILAN PASAL 21 (PPh Pasal 21) PowerPoint Presentation ID4751984

Selanjutnya, tarif PPh 21 terbaru diatur lebih detail dalam peraturan Pemerintah No. 55 Tahun 2022 tentang penyesuaian peraturan di bidang PPh. Pada aturan sebelumnya, terdapat 4 lapisan penghasilan yang kena pajak. Namun berdasarkan peraturan baru ini, lapisan pertama mengalami penyesuaian dan kini ada 5 lapisan penghasilan yang kena pajak.

Perhitungan PPh 21 Menggunakan Tarif Pajak Baru Gadjian Blog Gadjian

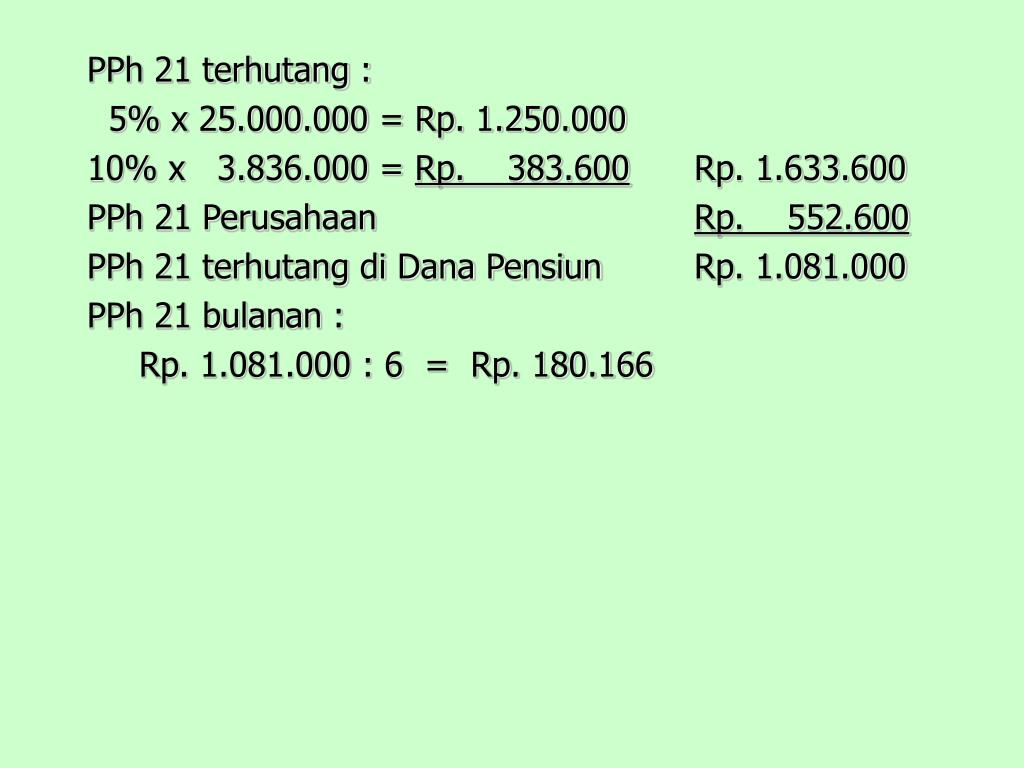

Perhitungan tarif PPh 21-nya adalah sebagai berikut. Penghasilan Kena Pajak = penghasilan bersih - PTKP K/1. PKP = 96.000.000 - 63.000.000. Besaran PKP Andri = Rp33.000.000. Karena PKP-nya kurang dari Rp60 juta, tarif PPh 21 karyawan adalah 5%. PPh 21 terutang: 5% x Rp33.000.000. PPh 21 terutang Andri: Rp1.650.000 setahun atau Rp137.500 per.

Bagaimana Tarif Dan Perhitungan Pph Pasal 21

Pertama, tariff PPh 21 UU HPP terdapat 5 lapisan dimana sebelumnya pada UU PPh hanya terdapat 4 lapisan. Pemerintah menambahkan lapisan ke-5 dengan tarif 35% dengan Penghasilan Kena Pajak dalam setahun diatas 5 Milyar Rupiah. Kedua, pada lapisan pertama atau ke-1 pemerintah memperbesar Penghasilan Kena Pajak dalam setahun dari 0 sampai dengan.

Cara Perhitungan PPh 21

PPh 21 terbaru dihitung menggunakan skema tarif efektif rata-rata bulanan. Berikut contoh perhitungan PPh 21 TER berlaku mulai Januari 2024.. Tarif pemotongan pajak penghasilan Pasal 17 ayat (1) huruf a UU PPh menggunakan tarif pajak progresif berdasarkan lapisan penghasilan kena pajak.

Rumus Perhitungan PPh 21 Upah Mingguan Blog Gadjian

Dari penjelasan di atas, maka diketahui bahwa perubahan tarif PPh 21 terbaru 2022 kini terdapat 5 lapisan sedangkan sebelumnya hanya ada 4 lapisan. Pemerintah menambah lapisan akhir dengan tarif 35% yang mana penghasilan wajib pajak mencapai lebih dari Rp5 miliar. Selanjutnya, lapisan pertama yang tadinya Rp0 - Rp50 juta/tahun dikenakan tarif.

Perhitungan PPh 21 Terbaru dengan PTKP 2021

Di setiap kategori terdapat tarif PPh Pasal 21 yang berbeda-beda sesuai lapisan penghasilan bruto dalam kategori tersebut. TER Bulanan. TER Bulanan Kategori A adalah untuk penerima penghasilan dengan status PTKP TK/0, TK/1, dan K/0 yaitu dengan nilai PTKP sebesar 54 juta rupiah dan 54,8 juta rupiah. Dalam Kategori A, terbagi menjadi 44 nilai.

CARA MENGHITUNG LAPISAN TARIF DI PPH 21 TERBARU YouTube

Pada lapisan pertama, rentang tarif 5% dinaikkan dari sebelumnya untuk Penghasilan Kena Pajak ≤ Rp50.000.000 menjadi ≤ Rp60.000.000. Jadi, wajib pajak yang memiliki Penghasilan Kena Pajak setahun Rp60.000.000 hanya akan dikenai 1 lapis tarif.. Baca Juga: Perhitungan PPh 21 Metode Gross up dan Nett yang Benar. Contoh perhitungan PPh 21.

Pajak Penghasilan Pasal 21 (PPh21) Tugasfinal YouTube

Besar Tarif TER PPh 21 Berdasar Kategori dan Lapisan Pendapatan. Berikut adalah tabel yang menunjukkan detail seluruh Tarif Efektif Rata-rata (TER) bulanan untuk masing- masing kategori, berdasarkan berbagai lapisan penghasilan bruto bulanan.

PAJAK PENGHASILAN PPh PASAL 21 Pajak PPh Pasal

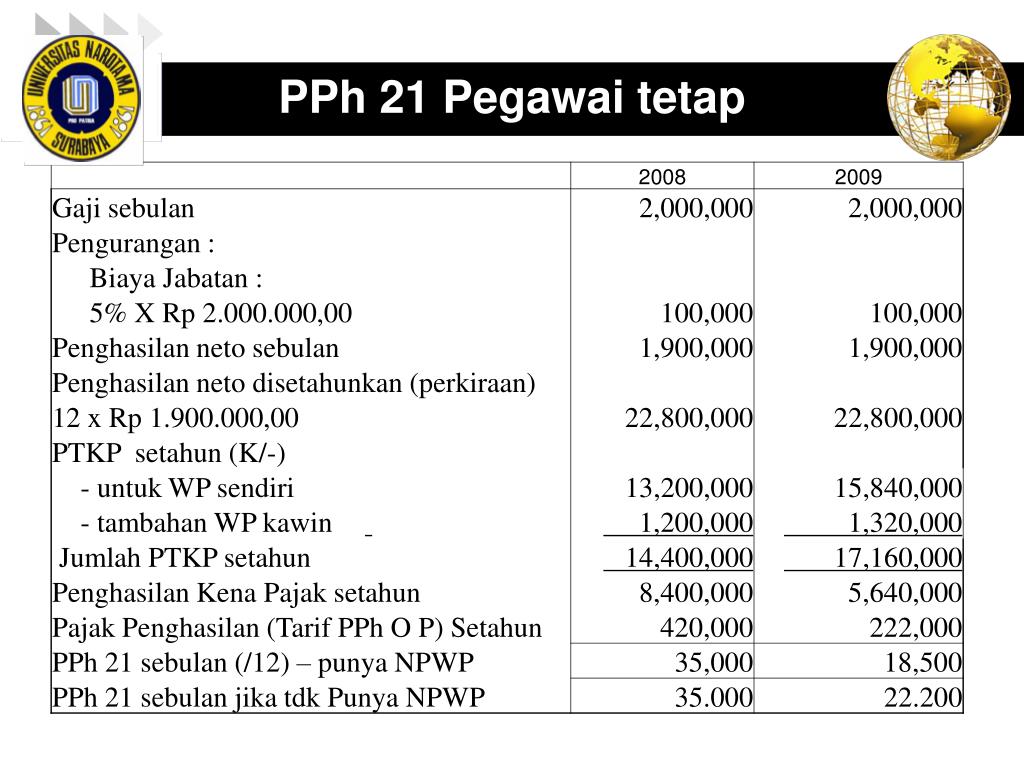

Pajak Penghasilan Pasal 21. PPh pasal 21 adalah Pemotongan atas penghasilan yg dibayarkan kepada orang pribadi sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan. Undang-Undang Nomor 7 tahun 1983 sebagaimana terakhir telah diubah dengan Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 tentang Pajak Penghasilan.

Tarif Pajak Penghasilan newstempo

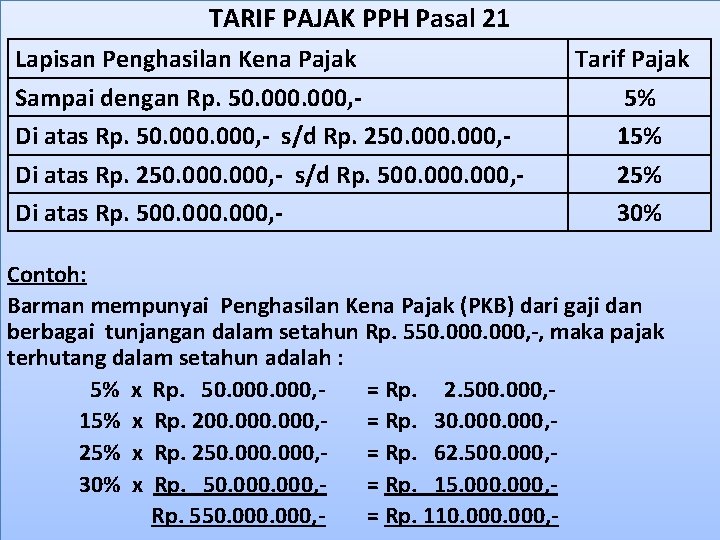

Tarif Umum. Tarif berdasarkan Pasal 17 ayat (1) huruf a UU PPh merupakan tarif progresif berdasarkan lapisan penghasilan. Tarif ini diterapkan untuk pemotongan PPh Pasal 21 atas penghasilan: Pegawai Tetap pada masa pajak terakhir; Pegawai Tidak Tetap dengan penghasilan tidak dibayar bulanan dengan jumlah lebih dari Rp2.500.000 per hari;

Penghitungan Pajak Pph 21 Homecare24

Tarif PPh 21 pada dasarnya dibedakan menjadi 2, yaitu tarif PPh 21 untuk penerima penghasilan (wajib pajak) yang memiliki NPWP dan penerima penghasilan (wajib pajak) yang tidak memiliki NPWP. Selain itu, tarif pajak penghasilan ini juga ditentukan berdasarkan penghasilan yang diterima wajib pajak tiap tahunnya (bersifat progresif).

Pajak Pph Pasal 21 Homecare24

Penghasilan Rp 9,5 juta x 12 bulan = Rp 114 juta (penghasilan setahun) Kemudian Rp 114 juta - Rp 54 juta (PTKP) = Rp 60 juta. Maka yang dikenai PPh adalah Rp 60 juta dengan dikenai hanya satu lapisan PKP yaitu 5 persen. Hitungannya, Rp 60 juta x 5 persen = Rp 3 juta. Artinya, Karyawan B membayar pajak penghasilan sebesar Rp 3 juta setahun.

Tarif Pph Pasal 21 newstempo

PPh 21 Terutang = 5% x Rp6.000.000. PPh 21 Terutang = Rp300.000 per tahun. Pajak Penghasilan Pasal 21 tersebut sudah dipotong oleh perusahaan atau pemberi kerja, sehingga saat Ahmad melaporkan SPT Tahunan, maka pajaknya akan nihil. Contoh 2. Malik seorang kepala keluarga dengan tanggungan 1 anak. Ia memiliki penghasilan bersih Rp15.000.000 per.