Contoh Soal Penyusutan Aktiva Tetap Metode Saldo Menurun Ganda YouTube

Dengan demikian, berdasarkan metode saldo menurun ganda, mesin produksi perusahaan A tidak bisa dijual dengan harga Rp1 juta, tapi Rp622 ribu saja dalam 5 tahun mendatang. Penyusutan Saldo Menurun Tunggal Meski terkesan hati-hati, metode penyusutan aktiva tetap saldo menurun berganda sering tidak sesuai ekspektasi.

Menghitung Penyusutan Aktiva Metode Saldo Menurun Ganda di Excel YouTube

5 Metode Penyusutan Aktiva Tetap. Dalam Akuntansi ada 5 jenis metode Penyusutan atau depresiasi aktiva tetap, yaitu Metode Penyusutan Garis Lurus, menurun ganda, Jumlah Angka Tahun, Satuan Jam Kerja, dan Satuan hasil Produksi. Pembahasan Secara detail tentang kelima metode tersebut, silahkan simak berikut ini.

MEMBUAT TABEL PERHITUNGAN PENYUSUTAN DENGAN METODE SALDO MENURUN GANDA DDB YouTube

Metode saldo menurun ganda adalah metode penyusutan yang dipercepat karena pengeluaran lebih banyak di tahun-tahun awal dan lebih sedikit di tahun-tahun berikutnya. Metode ini menghitung penyusutan sebagai persentase dan kemudian mendepresiasi aset dengan tarif dua kali persentase.

Metode Penyusutan Saldo Menurun Ganda YouTube

Saldo menurun ganda adalah metode penyusutan yang dipercepat, di mana sebagian besar penyusutan yang terkait dengan aset diakui selama beberapa tahun pertama masa manfaatnya.. Pengertian lain menurut Investopedia, Metode penyusutan saldo menurun ganda (DDB) adalah salah satu metode umum yang digunakan bisnis untuk memperhitungkan biaya aset berumur panjang.

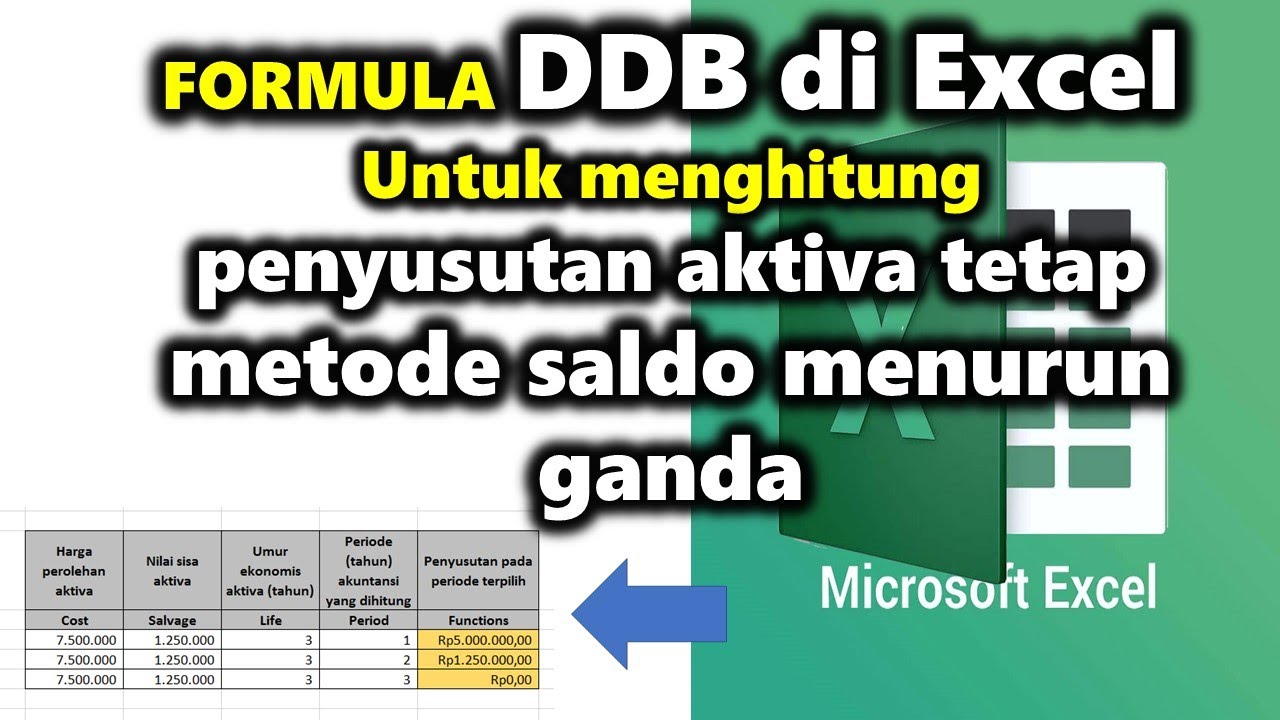

Excel Video Tutorial Rumus formula DDB menghitung penyusutan aktiva metode saldo menurun ganda

Rumus penyusutan untuk metode saldo menurun ganda: Beban Penyusutan Berkala = Nilai buku awal x Tarif penyusutan. Contoh. Pertimbangkan bagian dari properti, pabrik, dan peralatan atau property, plant, and equipment (PP&E) yang harganya $ 25.000, dengan perkiraan masa manfaat 8 tahun dan nilai sisa $ 2.500. Untuk menghitung depresiasi saldo.

METODE SALDO MENURUN PENYUSUTAN AKTIVA TETAP YouTube

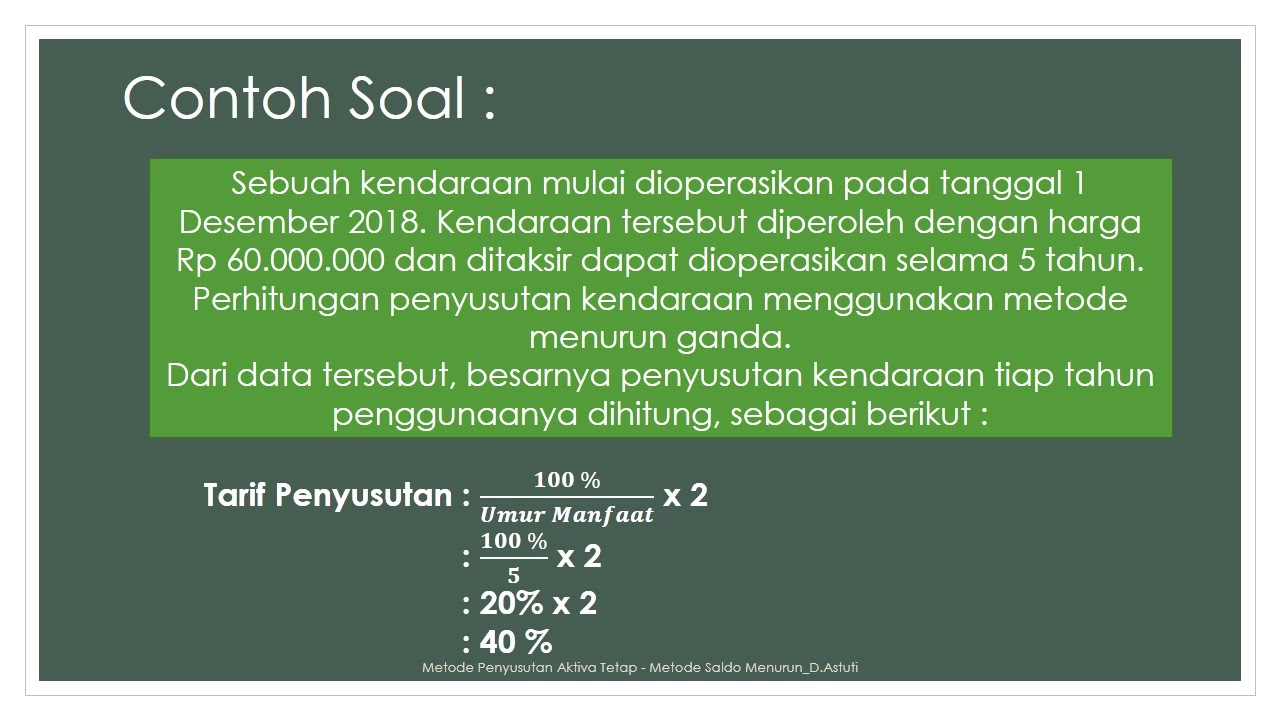

Tingkat penyusutan metode saldo menurun ganda dihitung dengan menggandakan tingkat penyusutan metode garis lurus. Sebagai ilustrasi, diasumsikan sebuah aset tetap memiliki masa manfaat selama empat tahun. Nilai perolehan aset sebesar Rp 10 juta dengan nilai sisa pada akhir tahun kempat sebesar Rp 1 juta. Maka depreciable cost atau biaya.

Cara Menghitung Penyusutan dengan Metode Saldo Menurun Tunggal

Saldo Menurun Ganda: Arti, Rumus, Cara Hitung, dan Contohnya. Penyusutan adalah proses di mana Anda menurunkan nilai aset selama masa manfaatnya. Nah, salah satu metode penyusutan yang paling umum digunakan adalah saldo menurun ganda. Metode tersebut adalah cara yang paling sederhana yang bisa Anda gunakan.

PPT AKUNTANSI AKTIVA TETAP PowerPoint Presentation, free download ID5539764

Contoh Kasus Metode Saldo Menurun Ganda. Untuk lebih mudah memahami metode saldo menurun ganda, coba simak contoh kasus berikut: PT ABC membeli truk seharga Rp 50 juta. Masa manfaat dapat bertahan hingga 12 tahun. Maka, rumusnya adalah: Tingkat penyusutan = 1 / masa manfaat. Tingkat depresiasi = 1/12.

Saldo Menurun Ganda Arti, Rumus, Cara Hitung, dan Contohnya

Pada dasarnya, konsep perhitungan biaya penyusutan metode saldo menurun (biasa) yang telah dijelaskan sebelumnya, dengan metode saldo menurun ganda tidak jauh berbeda. Anda hanya perlu mengalikan 2 kali dari beban penyusutan setiap tahun. Rumus metode saldo menurun ganda adalah nilai buku awal dikali tingkat persentase penyusutan dikali dua.

Excel & Manual penyusutan metode saldo menurun ganda YouTube

Contoh Perhitungan Penyusutan dengan Metode Saldo Menurun. Dalam metode saldo menurun, kita perlu menentukan tingkat penyusutan tetap. Misalkan tingkat penyusutan adalah 20% per tahun. Maka, penyusutan tahun pertama adalah 20% x Rp100.000.000 = Rp20.000.000. Nilai buku aset di awal tahun kedua menjadi Rp80.000.000, dan penyusutan tahun kedua.

METODE PENYUSUTAN SALDO MENURUN GANDA ( double declining balance) YouTube

Metode Penyusutan Saldo Menurun Ganda (Double Declining Balance Method) Metode penyusutan aktiva tetap yang satu ini cukup sering digunakan oleh para akuntan untuk menghitung depresiasi aset dengan cepat. Dengan metode ini, dapat mengetahui secara cepat nilai penyusutan aset yang terjadi selama awal tahun masa penggunaannya.

Metode Saldo Menurun Ganda PDF

Rumus Saldo Menurun Ganda. Beban Penyusutan Tahunan = 2 x (Biaya aset - Nilai Sisa)/Usia berguna aset. Atau.. Contoh umum adalah metode saldo menurun ganda. Untuk memulai, tentukan tingkat penyusutan dengan membagi 1 dengan perkiraan umur dalam tahun dan kemudian mengalikan hasilnya dengan 200 persen.

Contoh Soal Metode Menurun Ganda Metode Saldo Menurun Penyusutan Aktiva Tetap Youtube Dengan

Contoh Kasus Metode Penyusutan Saldo Menurun Ganda. Perusahaan XXYY ingin menghitung biaya penyusutan untuk Mesin Produksi dengan menggunakan metode Saldo Menurun Ganda. Biaya perolehan Mesin Produksi tersebut adalah sebesar Rp. 120 juta dengan nilai residu sebesar Rp. 10 juta. Masa manfaat Mesin Produksi ini adalah 5 tahun.

Metode Saldo Menurun & Ganda Cara Menghitung di Excel

Perbedaan Metode Garis Lurus, Unit Produksi, Saldo Menurun Ganda. Jadi, perbedaan antara metode garis lurus, unit produksi dan saldo menurun ganda, apabila dilihat dari sisi masa manfaat, biaya yang bisa disusutkan, tingkat penyusutan dan beban penyusutan seperti yang ditampilkan pada tabel di atas. Satu misal perbedaan antara metode garis.

DOUBLE DECLINING METHOD PENYUSUTAN MENURUN GANDA, DIBAHAS DETAIL HITUNGANNYA DI EXCEL SAMPAI

Beban Penyusutan = Harga Perolehan - Nilai Residu / Umur Ekonomis. 2. Metode Penyusutan Saldo Menurun ( Double Declining Balance Method) Metode saldo menurun adalah metode penyusutan aktiva atau aset tetap yang ditentukan berdasarkan persentase tertentu dihitung dari harga buku pada tahun yang bersangkutan.

Cara menghitung penyusutan metode saldo menurun ganda YouTube

Metode Saldo Menurun: Penyusutan tahun 2020 = Rp14.000.000 x 50% = Rp7.000.000, Sedangkan Penyusutan tahun 2021 = (Rp14.000.000 - Rp7.000.000) x 50% = Rp3.500.000; Itu tadi pembahasan seputar penyusutan fiskal yang perlu Anda ketahui. Penting rasanya sebagai pengusaha untuk mengetahui seputar serba serbi akuntansi hingga ketentuan perpajakannya.