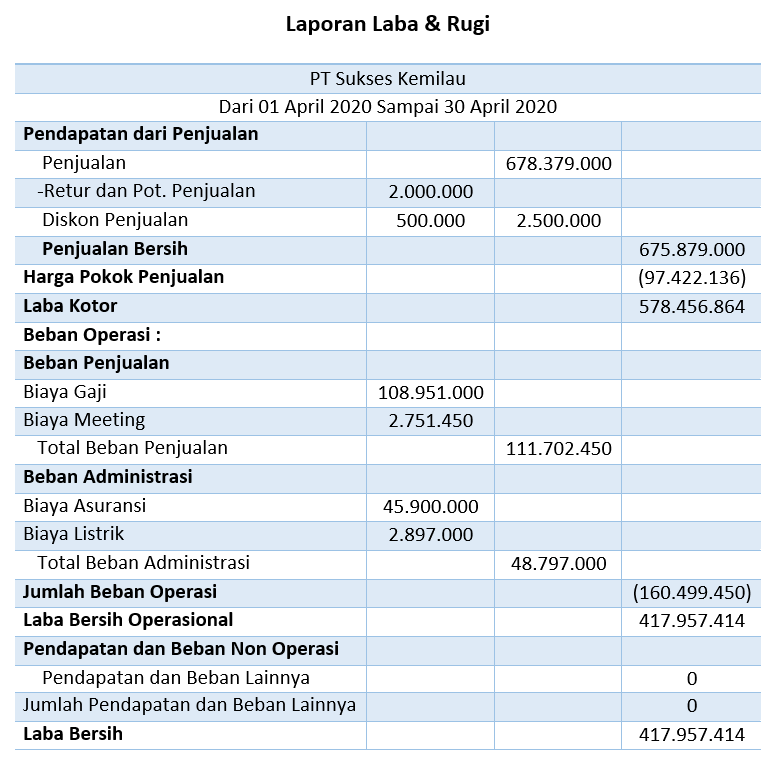

Cara Membuat Laporan Laba Rugi Dari Neraca Saldo

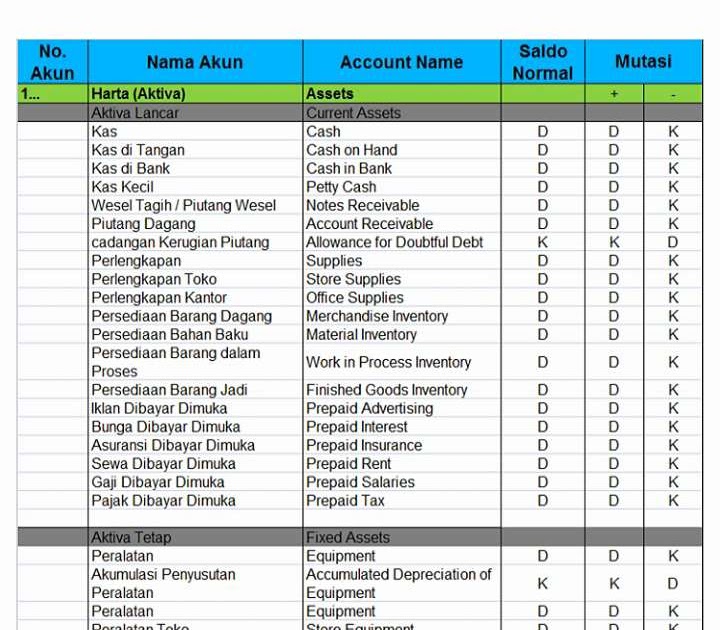

Jenis-Jenis Saldo Normal dalam Akuntansi. Agar lebih paham dan jelas mengenai saldo normal, ada beberapa jenis berdasarkan pengelompokkan aturan akuntansi yang ada. Dari beberapa jenis diatas yang akan menjadikan penentu dan juga pengelompokan setiap laporan keuangan. Selebihnya tentang jeia saldo ini, simak ulasannya berikut! 1. Saldo Normal Aset

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya Paling Lengkap Belajar

Laba ditahan, 1 April 2017 = Rp 3.000.000.000. Laba bersih = Rp 250.000.000. Dividen tunai yang diumumkan = Rp 50.000.000. Dividen saham yang diumumkan = Rp 100.000.000. Dari data-data tersebut maka dapat dibuat Laporan Laba Ditahan sebagai berikut: Contoh Laporan Laba ditahan.

Pahami Rumus Bruto dalam Penghitungan Keuangan yang Tepat Musafir Digital

Laba ditahan yang berasal dari laba luar biasa. Mei Jaya pada tanggal 31 Desember 2020 memperoleh keuntungan dari usahanya selama tahun 2020, sebesar Rp 8.000.000.000. maka jurnal penutup/jurnal retained earning yang dibuat yaitu : Profit and Loss Rp 8.000.000.000. Retained Earning Rp 8.000.000.000.

DASAR AKUNTANSI Saldo Normal dalam Akuntansi YouTube

Laba Ditahan = Laba Bersih - Dividen yang Dibayarkan. Selanjutnya, untuk menghitung laba bersih kumulatif, tambahkan angka retained earning yang baru saja Anda hitung dengan saldo retained earnings yang sudah ada pada saat ini. Sebagai contoh, misalnya pada akhir tahun 2011 bisnis Anda mempunyai saldo laba ditahan kumulatif sebesar Rp512 juta.

Apa itu Saldo Normal Akun dalam Akuntansi? Ini Penjelasannya!

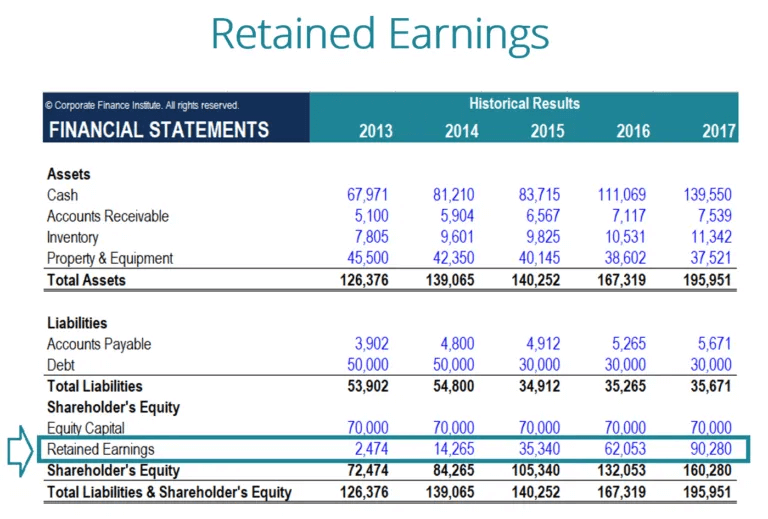

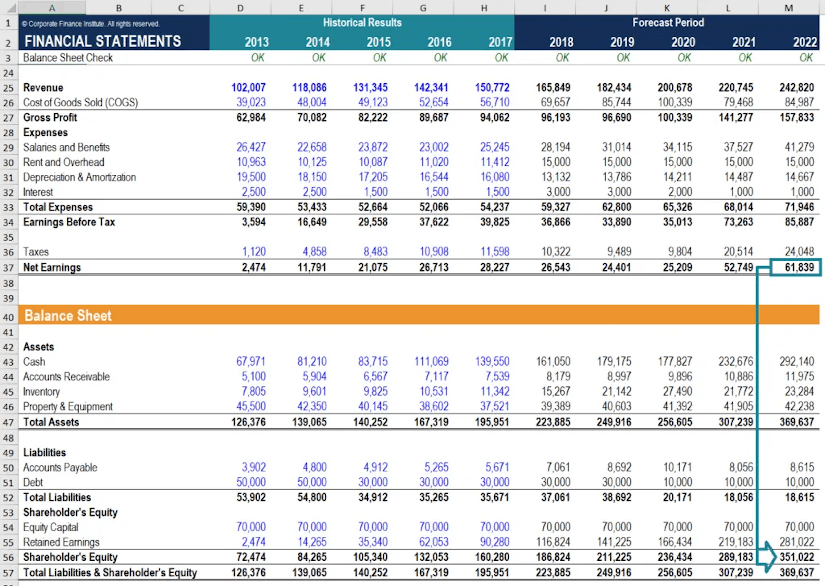

Dikutip dari laman Otoritas Jasa Keuangan, pengertian laba ditahan adalah saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham (RUPS) atau rapat anggota diputuskan untuk tidak dibagikan (retained earning).Jumlah laba yang tidak dibagi itu dapat digunakan oleh perusahaan untuk tambahan modal atau untuk memperbesar modal perusahaan.

Saldo Normal Akun Akuntansi Pengertian, Fungsi, Jenis dan Contohnya Feenance.web.id

Ini melengkapi Laporan Laba Ditahan. Baca juga: Saldo Normal Akuntansi: Pengertian, Fungsi, Dan Berbagai Jenisnya. Kesimpulan Nah itulah diatas adalah berbagai penjabaran mengenai istilah laba ditahan yang ternyata memiliki banyak faktor yang melatarbelakanginya.

Saldo Normal Akun Akun dalam Akuntansi, Pengertian, dan Penjelasannya Paling Lengkap Belajar

Hitunglah saldo akhir dari laba ditahan; Misalnya diasumsikan suatu perusahaan telah menahan laba sebesar Rp 30.000, sehingga sampai saat ini saldo pada akun laba ditahan menjadi : Rp 30.000 + Rp 22.025 = Rp 52.025 . Demikianlah artikel diatas yang membahas mengenai Pengertian dan Cara Menghitung Laba Ditahan. Semoga artikel diatas dapat.

Contoh Laba Ditahan Dalam Laporan Keuangan Berbagai Contoh

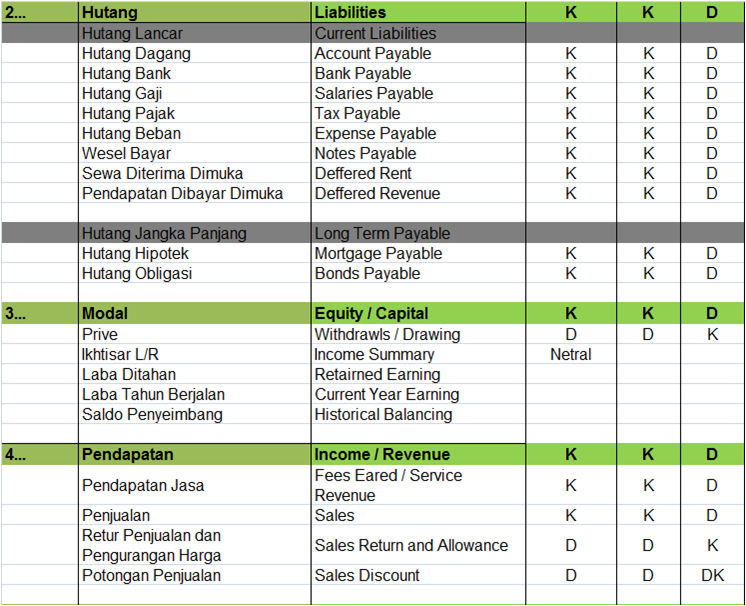

2. Saldo Normal Akuntansi Kewajiban. Akun-akun kewajiban, seperti hutang dan pajak yang masih harus dibayar, memiliki saldo normal kredit. Penambahan nilai pada akun-akun ini akan meningkatkan saldo kredit. 3. Saldo Normal Ekuitas. Akun-akun ekuitas, seperti modal pemilik dan laba ditahan, memiliki saldo normal kredit.

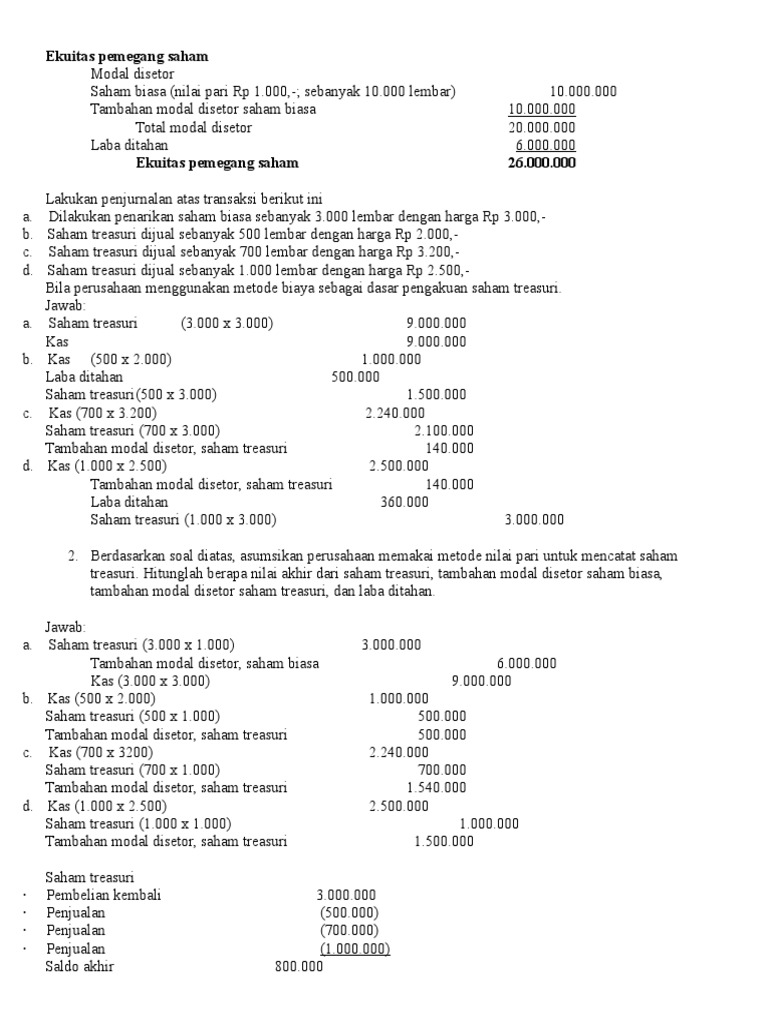

Kumpulan Contoh Soal Dan Jawaban Modal Saham Dan Laba Ditahan

Pengertian laba ditahan tercantum dalam Peraturan Menteri Keuangan No.18/PMK.03/2021. Pengertian laba ditahan tercantum dalam Peraturan Menteri Keuangan No.18/PMK.03/2021.. (OJK), laba ditahan juga dapat diartikan sebagai saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham (RUPS) atau rapat anggota diputuskan untuk.

Jasa Implementasi Accurate Jakarta

Aktiva = Kewajiban + Modal + Laba Ditahan . Akun pada sisi pada sisi kiri persamaan memiliki saldo normal debit, sedangkan akun pada sisi kanan memiliki saldo normal kredit. Saldo normal untuk akun-akun lain diturunkan dari hubungan dengan ketiga akun utama tersebut. Contohnya. Laba/Rugi = Total Pendapatan - Total Beban

Cara mudah memahami saldo normal akuntansi dalam 3 MENIT YouTube

Saldo laba membantu menunjukkan nilai sebenarnya dari sebuah perusahaan dan merupakan faktor penting dalam akuntansi bisnis. Setelah membayar dividen kepada pemegang saham, sisa uang disimpan sebagai cadangan yang disebut saldo laba atau laba ditahan. Pendapatan ini dapat mendanai ekspansi bisnis, akuisisi aset tambahan, atau berbagai usaha.. Untuk mendapatkan gambaran lengkap tentang komponen.

Laba Ditahan Pengertian, Tujuan, Cara Hitung dan Contohnya

Fungsi laba ditahan. Berikut adalah beberapa fungsi dan tujuan dari laba ditahan: 1. Sumber dana cadangan. Salah satu fungsi dari laba ditahan adalah sebagai sumber cadangan bagi perusahaan apabila bisnis mengalami kesulitan finansial. Penggunaan dana cadangan untuk menambah dana sehingga bisnis bisa terus beroperasi dengan efektif tanpa harus.

Pengertian dan Cara Membuat Laporan Laba Rugi, Lengkap dengan Contohnya DailySocial.id

Laba Ditahan = Rp1.000.000 + Rp10.000.000 - (500 x Rp10.000) Laba Ditahan = Rp11.000.000 - Rp5.000.000. Laba Ditahan = Rp6.000.000. Demikian penjelasan lengkap mengenai pengertian hingga cara menghitung laba ditahan. Berdasarkan penjelasan di atas, jangan lupa untuk memastikan validasi dari perhitungan keuangan ini.

Laba Ditahan Pengertian, Tujuan, Cara Hitung dan Contohnya

Perlu diperhatikan bahwa meskipun akun laba ditahan memiliki saldo normal di sisi kredit, perusahaan mungkin memiliki saldo debit laba ditahan.. Saldo Laba Ditahan Akhir: Rp 800.000: Baca juga: Anggaran Laba Rugi: Pengertian, Bedanya dengan Laporan Laba Rugi, dan Cara Membuatnya.

Saldo Normal Akuntansi (Logika Dasar Penjurnalan)

Dapat kita lihat pada laporan diatas, bahwa komponen laba ditahan perusahaan dengan kode saham UNVR ini terdiri dari saldo laba ditahan, laba bersih perusahaan yang dikurangi rugi komprehensif lain sehingga menghasilkan saldo laba ditahan 31 Maret 2021. Oleh karena itu, diperoleh saldo laba ditahan UNVR 31 Maret 2021 sejumlah Rp6,37 triliun.

Saldo Laba (Laba Ditahan) Definisi, Fungsi, Rumus, dan Cara Hitungnya

Baca juga: Prepaid Expense: Pengertian, Contoh, dan Cara Menjurnalnya Menutup ringkasan pendapatan untuk laba ditahan. Setelah mentransfer saldo dari semua pendapatan dan pengeluaran ke akun ringkasan pendapatan, perusahaan dapat membuat entri jurnal untuk mentransfer saldo bersih di akun ini ke laba ditahan untuk akhirnya menutup laporan laba rugi pada akhir periode.